ų▄ą±Ż║2500³cĘ┤Å═(f©┤) ų■Ąū▀^│╠īóŽÓ«öÅ═(f©┤)ļsŪ·š█

ĪĪĪĪÜWų▐é∙äš(w©┤)╬ŻÖC┬¹čėŻ¼┴Ņ╩ął÷ŅA(y©┤)Ų┌ć°ā╚(n©©i)║Ļė^Šo┐sē║┴”īó£p╚§Ż¼Ą½╬ęéāšJ×ķŻ¼ė╔ė┌╬┤üĒÄūéĆį┬═©├øē║┴”╚įīó╔Ž╔²Ż¼žøÄ┼Šo┐s╗∙š{(di©żo)╚įļy│÷¼F(xi©żn)īŹ┘|(zh©¼)ąį▐D(zhu©Żn)ūāŻ¼Č°ÜWų▐é∙äš(w©┤)╬ŻÖCī”╚½Ū“Įø(j©®ng)Ø·ė░Ēæ╚įąĶė^▓ņŻ¼ųTČÓ▓╗┤_Č©ąįīóųŲ╝s«öŪ░A╣╔╩ął÷Ą─Ę┤ÅŚ┐šķgŻ¼2500³c╗“įS╩Ū╬┤üĒųĖöĄ(sh©┤)▀\ąąĄ─ą┬ųąśąŻ¼Ą½ąĶꬎӫöķLĢrķgėĶęį┤_šJĪŻ

ĪĪĪĪŠo┐sš■▓▀ļyėąÅžĄū▐D(zhu©Żn)Ž“

ĪĪĪĪ4į┬Ę▌│÷┼_Ą─ī”Ę┐Ąž«a(ch©Żn)ć└ģ¢š{(di©żo)┐žš■▓▀Ą─ęŌłDų«ę╗Ż¼╩ŪĮo┬į’@▀^¤ßĄ─Įø(j©®ng)Ø·ĮĄ£žĪŻĮ±─Ļę╗╝ŠČ╚GDP═¼▒╚į÷ķL▀_ĄĮ11.9%Ż¼ęčĮėĮ³2006─ĻĮø(j©®ng)Ø·Ę▒śsĢrŲ┌Ą─╦«ŲĮŻ¼Č°▀@ų„ę¬ėųÜw╣”ė┌═Č┘YĄ─└ŁäėŻ¼▀^Č╚═Č┘Yę²░l(f©Ī)Įø(j©®ng)Ø·į÷ķL▀^¤ß’LļUŻ¼Üv╩Ę╔Ž▓ó▓╗§ręŖŻ¼ę“Č°Ż¼└^╚ź─Ļ╦─╝ŠČ╚▀Mąą║Ļė^š{(di©żo)┐žų«║¾Ż¼4į┬Ę▌▀Mę╗▓Į╝ė┤¾š{(di©żo)┐ž┴”Č╚ĪŻĄ½ŽŻ┼Dé∙äš(w©┤)’LļU═╣’@Ż¼▓óčĖ╦┘┬¹čėĄĮų▄▀ģć°╝ęŻ¼┴Ņć°ā╚(n©©i)š■▓▀ęŌūRĄĮ╚½Ū“Įø(j©®ng)Ø·Å═(f©┤)╠K┐╔─▄Ģ■│÷¼F(xi©żn)▓©š█Ż¼║Ļė^š{(di©żo)┐ž╗“?q©▒)ó▐D(zhu©Żn)╚ļė^▓ņŲ┌ĪŻĄ½╬ęéāšJ×ķŻ¼Šo┐sš■▓▀│÷¼F(xi©żn)īŹ┘|(zh©¼)ąį▐D(zhu©Żn)ūāĄ─┐╔─▄ąį▌^ąĪĪŻ

ĪĪĪĪ╩ūŽ╚Ż¼╬┤üĒÄūéĆį┬═©├øē║┴”ę└╚╗ļyŽ¹ĪŻ4į┬Ę▌CPI═¼▒╚╔ŽØq2.8ŻźŻ¼äō(chu©żng)2009─ĻęįüĒą┬Ė▀ĪŻė╔ė┌┬N╬▓ę“╦žį┌Į±─Ļ6Īó7į┬Ę▌▀_ĄĮĖ▀³cŻ¼īóė░ĒæCPIØqĘ∙▀_ĄĮ2éĆ³cŻ¼Č°Į³Ų┌╩│ŲĘārĖ±ę└╚╗į┌Ė▀╬╗▀\ąąŻ¼╝┤╩╣ė╔ė┌ÜWų▐é∙äš(w©┤)╬ŻÖCī¦(d©Żo)ų┬įŁė═Īóėą╔½Įī┘Ą╚┤¾ū┌įŁ┴ŽārĖ±╗ž┬õŻ¼▓ó£p▌p▌ö╚ļą══©├øē║┴”Ż¼CPIį┌╬┤üĒÄūéĆį┬ę▓╚įīó╔ŽąąŻ¼▓ó┐╔─▄═╗ŲŲ3%╦«ŲĮĪŻČ°4į┬─®Ż¼M2═¼▒╚į÷ķL21.48%Ż¼ęč▀B└m(x©┤)5éĆį┬Ž┬ĮĄŻ¼Ą½ŠÓļx─Ļ│§čļąą┤_Č©Ą──┐ś╦╚įėą▓ŅŠÓĪŻė╔ė┌╣▄└Ē═©├øŅA(y©┤)Ų┌╩ŪĮ±─Ļš■▓▀š{(di©żo)┐žĄ─ųž³cų«ę╗Ż¼┐žųŲą┼┘J╝░žøÄ┼╣®æ¬(y©®ng)┴┐╚į╩ŪĮ±─ĻžøÄ┼š■▓▀Ą─╗∙š{(di©żo)Ż¼│²ĘŪ│÷¼F(xi©żn)Įø(j©®ng)Ø·│¼ŅA(y©┤)Ų┌╗ž┬õĪŻ

ĪĪĪĪŲõ┤╬Ż¼Ę┐Ąž«a(ch©Żn)š■▓▀ą¦╣¹╚įąĶė^▓ņĪŻĘ┐Ąž«a(ch©Żn)ą┬š■īŹ╩®ų«║¾ą¦╣¹ęč│§▓Į’@¼F(xi©żn)Ż¼Ė„ų„ę¬│Ū╩ąūĪš¼│╔Į╗┴┐¤ošōŁh(hu©ón)▒╚▀Ć╩Ū═¼▒╚Š∙│÷¼F(xi©żn)┤¾Ę∙╬«┐sŻ╗┬▌╝yõōārĖ±▀B└m(x©┤)╚²ų▄┤¾Ą°Ż¼ārĖ±ęč╗ž┬õų┴╚ź─Ļ9į┬Ę▌╦«ŲĮĪŻĄ½Ė„ĄžĘ┐ār▓óø]ėą│÷¼F(xi©żn)┤¾Ę∙╗ž┬õŻ¼▓┐Ęų│Ū╩ąĄ─║└š¼õN╩█ę└╚╗▌^═·Ż¼╚ńūŅĮ³║╝ų▌═Ų│÷Ą─2000╚f┐éār║└š¼▒╗ŅA(y©┤)ėå▀^░ļĪŻķ_░l(f©Ī)╔╠┼cš■▓▀▓®▐─╚įį┌└^└m(x©┤)Ż¼╚ń╣¹┤╦ĢrĘ┼╦╔Ąž«a(ch©Żn)š■▓▀Ż¼Ę┐ārėą┐╔─▄Ž▌╚ļą┬ę╗▌å╔ŽØqŻ¼ę“┤╦Ąž«a(ch©Żn)š{(di©żo)┐žš■▓▀╝┤╩╣▓╗╝ė┤aŻ¼ę▓║▄ļyĘ┼╦╔ĪŻ

ĪĪĪĪį┘š▀Ż¼ÜWų▐é∙äš(w©┤)╬ŻÖCī”ųąć°Įø(j©®ng)Ø·ė░Ēæ│╠Č╚▀ĆąĶė^▓ņįu╣└ĪŻĮ±─Ļę╗╝ŠČ╚Ą─║Ļė^Įø(j©®ng)Ø·öĄ(sh©┤)ō■(j©┤)Ę┤ė││÷ć°ā╚(n©©i)Įø(j©®ng)Ø·│÷¼F(xi©żn)▀^¤ßāAŽ“Ż¼Ą½ÜWų▐é∙äš(w©┤)╬ŻÖC╩ŪʱĢ■īó╚½Ū“Įø(j©®ng)Ø·į┘Č╚ū¦╚ļ╦ź═╦▀ģŠēŻ¼▀MČ°╔ŅČ╚ė░Ēæųąć°Įø(j©®ng)Ø·Ż¼╚įŠ▀ėą║▄┤¾▓╗┤_Č©ąįŻ¼ę“Č°Ż¼ŠS│ų¼F(xi©żn)ėąš■▓▀Ż¼ĻP(gu©Īn)ūó╚½Ū“Įø(j©®ng)Ø·äėŽ“╗“╩Ū─┐Ū░š■▓▀Ą─▀xō±Ż¼ęį▒ŃŽÓÖCøQ▓▀ĪŻ

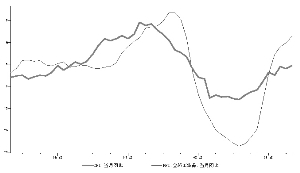

ĪĪĪĪ2500³cųąśąąĶĘ┤Å═(f©┤)┐╝“×

ĪĪĪĪÅ─╣└ųĄĮŪČ╚üĒ┐┤Ż¼į┌╔ŽūCŠCųĖ2500³c╬╗ų├Ż¼╚½▓┐A╣╔Īó£¹╔Ņ300ųĖöĄ(sh©┤)2009─ĻP(gu©Īn)EĘųäe×ķ20.18▒ČĪó18▒ČŻ¼2010─ĻäėæB(t©żi)PE×ķ16.2▒ČĪó15▒ČŻ¼Š∙Ą═ė┌Üv╩ĘŲĮŠ∙╦«ŲĮŻ¼Ą½ė░ĒæųąČ╠Ų┌A╣╔╩ął÷▀\ąąĄ─ų„ę¬╩Ū┘Y«a(ch©Żn)╣®Ū¾ĻP(gu©Īn)ŽĄ╝░═Č┘Yš▀ą─└ĒŅA(y©┤)Ų┌ĪŻ

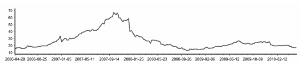

ĪĪĪĪ╣╔╩ą┘Y«a(ch©Żn)╣®Įoē║┴”ę└╚╗├„’@ĪŻĮžų┴5į┬ųąč«Ż¼Į±─Ļęčėą214╝ę╣½╦ŠIPOĪóį÷░l(f©Ī)╝░┼õ╣╔╣▓─╝╝»┘YĮ3211.68ā|į¬Ż¼äō(chu©żng)Üv╩Ę═¼Ų┌ą┬Ė▀ĪŻ┴Ē═ŌŻ¼ļSų°A╣╔╚½┴„═©īŹ¼F(xi©żn)Ż¼┴„═©╩ąųĄš╝Šė├±┤µ┐Ņ▒╚└²▓╗öÓū▀Ą═ĪŻ

ĪĪĪĪČ°ÜWų▐é∙äš(w©┤)╬ŻÖCč▌ūāąĶę¬├▄ŪąĻP(gu©Īn)ūóĪŻÜWį¬ģ^(q©▒)Įø(j©®ng)Ø·äė╩ÄŻ¼į÷ÅŖ╚½Ū“Įø(j©®ng)Ø·▓╗┤_Č©ąįŻ¼Č°ÜW├╦─┐Ū░╩Ūųąć°ūŅ┤¾│÷┐┌─┐Ą─ĄžŻ¼╚ń╣¹ÜWį¬ģ^(q©▒)Įø(j©®ng)Ø·Å═(f©┤)╠KĘ┼ŠÅŻ¼ųąć°Ą─│÷┐┌ęÓĢ■╩▄ĄĮė░ĒæĪŻ═¼ĢrŻ¼╩▄║Ļė^š{(di©żo)┐žė░ĒæŻ¼ć°ā╚(n©©i)═Č┘Y╗Ņäėęčķ_╩╝£p╚§Ż¼╬┤üĒĄž«a(ch©Żn)═Č┘Yę╗Ą®£p╦┘Ż¼═Č┘YŽ┬ĮĄĢ■Ė³┐ņĪŻ═Č┘Y║═│÷┐┌═¼Ģr£p╚§Ą─»B╝ėą¦æ¬(y©®ng)Ż¼Ģ■ʱī¦(d©Żo)ų┬Įø(j©®ng)Ø·į÷╦┘į┌─│ę╗éĆļAČ╬│÷¼F(xi©żn)│¼ŅA(y©┤)Ų┌Ž┬ĮĄŻ¼ī”═Č┘Yš▀Ą─ŅA(y©┤)Ų┌╠žäe╩Ūī”╔Ž╩ą╣½╦Šė»└¹ŅA(y©┤)Ų┌īó«a(ch©Żn)╔·▌^┤¾ė░ĒæĪŻ

ĪĪĪĪŪ░ę╗ļAČ╬A╣╔Ž┬Ą°Ż¼ęč▒Ē▀_═Č┘Yš▀ī”╬┤üĒŽÓ«ö▒»ė^Ą─┐┤Ę©Ż¼Ą½╚ń╣¹▀@ę╗▒»ė^ŪķŠw▀_ĄĮśOų┬Ż¼╬ęéā▓╗┼┼│²╣╔ųĖį┘╗ž┬õ5%-10%Ą─┐╔─▄Ż¼ī├Ģr▒Ż╩ž╣└ėŗĄ─┤¾Ńyąą╣╔Žó┬╩īó▀_ĄĮ4%-5%Ż¼▀hĖ▀ė┌10─ĻŲ┌ć°é∙╩šęµ┬╩Ż¼Š▀ėą▌^Ė▀░▓╚½▀ģļHĄ─Į^ī”═Č┘YārųĄīó’@¼F(xi©żn)ĪŻ

ĪĪĪĪ«ö╚╗Ż¼ļm╚╗╬ęéā▓╗─▄┼┼│²Įø(j©®ng)Ø·│÷¼F(xi©żn)Č■┤╬╠ĮĄū▀@ĘNąĪĖ┼┬╩ŪķŠ░Ż¼Ą½╚ń╣¹╚½Ū“Įø(j©®ng)Ø·į┘Č╚▓Į╚ļ╦ź═╦Ż¼─Ū├┤╬┤üĒĮø(j©®ng)Ø·Å═(f©┤)╠KĄ─│╔▒Šīó▓╗┐╔ŽļŽ¾Ż¼Ė„ć°š■Ė«Č╝Ģ■▓╗▀zėÓ┴”▒▄├Ō┤╦ŅÉŪķŠ░░l(f©Ī)╔·ĪŻę“Č°ęį▓®▐─Ą─ĮŪČ╚üĒ┐┤Ż¼ė╔śOČ╚▒»ė^ŅA(y©┤)Ų┌╦∙ī¦(d©Żo)ų┬Ą─╩ął÷Ž┬Ą°Ż¼īóĢ■Ą├ĄĮą▐š²Ż¼2500³cīó╩Ū╬┤üĒųĖöĄ(sh©┤)▓©äėĄ─ųą▌SĪŻį┌═Č┘YÖCĢ■ĘĮ├µŻ¼┐é¾w▓▀┬į╩ŪŻ¼┤¾╩ąųĄ╣╔Ų▒┐┤Į^ī”═Č┘YārųĄŻ¼ųąąĪ╩ąųĄ╣╔Ų▒┐┤│╔ķLąįĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼┼cā╚(n©©i)ąĶŽÓĻP(gu©Īn)Ą─Ž¹┘MĘ■äš(w©┤)ŅÉ╔Ž╩ą╣½╦Šīó▒Ż│ųĘĆ(w©¦n)Č©į÷ķLæB(t©żi)ä▌Ż¼╚ń╔·╬’ßt(y©®)╦ÄĪó╩│ŲĘ’ŗ┴ŽĪó╔╠śI(y©©)┴Ń╩█Ą╚ąąśI(y©©)ā╚(n©©i)Ą─Ų¾śI(y©©)ĪŻ

ĪŠėåķåą┬┬äĪ┐ĪĪĪŠ┤¾ ųą ąĪĪ┐

Ė³ČÓīŻ╝ęīŻÖ┌

- Īż┼_×│Į╚┌Ė─Ė’ŽĄ┴ąų«╦─

- Īż┼_×│Į╚┌Ė─Ė’ŽĄ┴ąų«╚²

- Īż┼_×│Į╚┌Ė─Ė’ŽĄ┴ąų«Č■

- Īż┼_×│Į╚┌Ė─Ė’ŽĄ┴ąų«ę╗

- Īż┼_×│╣╔Ų▒╩ął÷Ė┼ørų«Š┼Ż║ā╔░ČĮ╗┴„